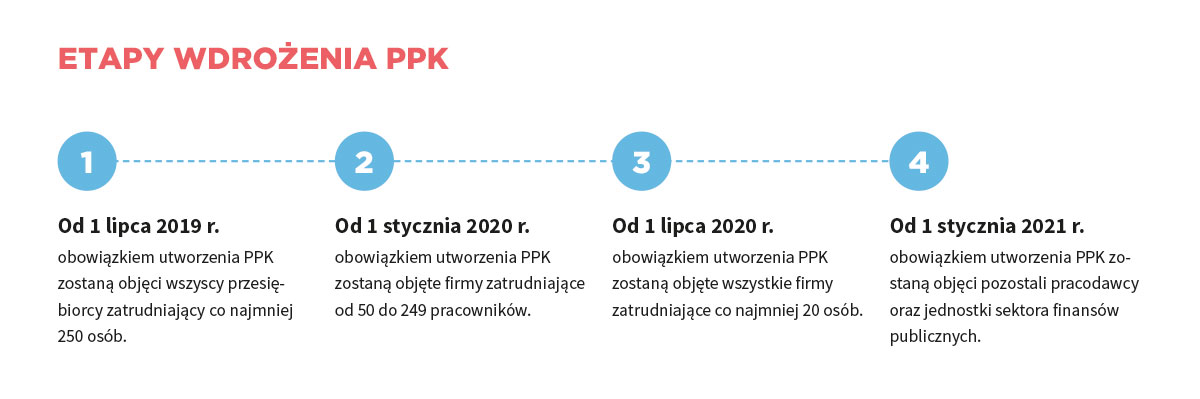

Za niespełna miesiąc zaczną obowiązywać Pracownicze Plany Kapitałowe – powszechny, dobrowolny program oszczędzania na emeryturę. Oznacza to, że od 1 lipca br. 2000 firm, które zatrudniają 250 osób i więcej, rozpocznie wdrażanie PPK. Dla wielu z nich będzie to wyzwanie z kilku powodów.

PO PIERWSZE (i warto podkreślić, że jest to kwestia fundamentalna): rozmowa z pracownikami będzie trudna ze względu na brak zaufania społecznego do rozwiązań Państwa w zakresie systemu emerytalnego, które zostało zburzone wraz z likwidacją OFE i transferem oszczędności Polaków z OFE do ZUS. Wiele osób, mając na koncie takie doświadczenie, pomyśli zapewne, że skoro zrobiono to już raz, to można to zrobić po raz drugi. I mimo, iż przy konstruowaniu PPK zrobiono bardzo wiele, aby zabezpieczyć środki Polaków przed tego rodzaju sytuacjami, to zaufanie do Państwa zostało solidnie nadwyrężone. A jak wiemy, na zaufanie pracuje się latami.

PO DRUGIE: nie potrafimy oszczędzać. I tu niestety od lat, mimo wysiłku wielu podmiotów, nie widać przełomu. Nadal nie potrafimy liczyć, mamy małą wiedzę o finansach, a jeśli oszczędzamy, to raczej na krótkoterminowy cel niż długofalowe bezpieczeństwo. W przeprowadzonych w marcu br. badaniach na zlecenie Warszawskiego Instytutu Bankowości (WIB) i Fundacji Giełdy Papierów Wartościowych (FGPW), prawie połowa Polaków (49%) swoją wiedzę o finansach oceniła jako małą lub bardzo małą. Co ciekawe, w kontekście PPK 39% ankietowanych wie, że istnieją możliwości oszczędzania na emeryturę, ale do tej pory nigdy się nimi nie interesowało. To oznacza, że edukacyjnie nadal jest wiele do zrobienia. Szczególnie, że po raz pierwszy w naszej historii nie będzie zmiany pokoleniowej, tj. liczba osób, które pobierają środki z systemu emerytalnego, będzie większa niż liczba osób, która te środki do systemu wprowadza. Edukacja nabiera więc podwójnego znaczenia.

PO TRZECIE: PPK będzie wyzwaniem w komunikacji z pracownikami ze względu na potrzebę wytłumaczenia wielu kwestii, które mogą być zawiłe, jeśli nie wyjaśnimy ich w prosty sposób i prostym językiem. Bez wątpienia ze strony pracowników pojawi się wiele pytań dotyczących nowego systemu oszczędzania – różnic w wynagrodzeniu, zasad uczestnictwa, wpłat czy kosztów prowadzenia. To ostatni moment, aby zdecydować, co jako firma powiemy i jakimi wewnętrznymi kanałami dotrzemy do pracowników, jak będziemy zbierali pytania czy odpowiadali na ewentualne kryzysy. Jednocześnie patrząc na PPK i komunikację z pracownikiem bardziej długofalowo i strategicznie, warto zastanowić się, jak uczynić z PPK wartość dla pracownika, która będzie wyróżniała nas jako pracodawcę. A może nawet sprawi, że mając do wyboru dwie równorzędne oferty, ze względu na PPK pracownik wybierze właśnie naszą?

Patrząc na doświadczenia krajów Europy Zachodniej, widać, że składki opłacane przez firmę na emeryturę pracowników, stały się ważnym elementem oceny atrakcyjności pracodawcy. Kandydaci porównują wysokość wpłat na fundusz emerytalny przez poszczególne firmy i chętniej wybierają te, które oferują lepsze warunki. W badaniu, które prowadziliśmy na początku kwietnia na próbie pracujących Polaków, 56% ankietowanych odpowiedziało, że wysokość składki opłacanej przez pracodawcę na PPK może być dla nich dodatkową motywacją przy wyborze miejsca pracy. To ważny wynik, bo pokazuje, że firmy, które zwiększą składkę ponad wymagane 1,5%, mają szansę być bardziej pożądanymi pracodawcami, bardziej przyciągać talenty, obniżać retencję. Część firm ogłosiła już bardzo atrakcyjne rozwiązania dla swoich pracowników. Niedawno fabryka Volkswagena w Poznaniu zadeklarowała, że jako pracodawca pokryje całą składkę na PPK, tj. opłaci część za pracownika i pracodawcę. Oczywiście nie każda firma będzie mogła pozwolić sobie na taki ruch. Niemniej jednak już teraz widać, że od komunikacji w tym temacie będzie wiele zależało, a firmy, które wykażą się otwartością w komunikacji i partnerskim podejściem do pracowników, bez wątpienia na tym zyskają.

PPK w przeciwieństwie do OFE jest powszechne, dlatego komunikacja będzie jeszcze ważniejsza. O czym warto pamiętać, gdy będziemy planowali komunikację do pracowników? Jak dobrać kanały, aby nie tylko mówić, ale również słuchać i odpowiadać na obawy pracowników?

Dokładnie 9 lat temu, w marcu 2010 roku, przygotowaliśmy raport „Emerytura po polsku” – jeden z pierwszych raportów On Board Think Kong poświęconych oszczędzaniu na emeryturę. W wolnej chwili zachęcam do zerknięcia. Patrząc na podtytuł tego raportu: „…czyli jak sprawić, żeby Polacy oszczędzanie na emeryturę przestali odkładać na później”, nasuwa się myśl, że choć tak wiele w tym czasie się zmieniło, to nadal przed nami dużo do zrobienia.

Zapraszamy do lektury.

Być może materiał ten będzie inspiracją w planowanych działaniach.

Katarzyna Reck, Head of Strategy, lider praktyki, komunikacja wewnętrzna,

On Board Think Kong

5 kroków w komunikacji PPK do pracowników

Nazwij cele PPK w twojej firmie

Na starcie powinniśmy zdefiniować cele z perspektywy firmy i określić to, co chcemy osiągnąć, wdrażając PPK. Dopiero do tego możemy opracować strategię i plan działań. Zapewne wiele firm będzie zastanawiało się, jak pokazać PPK jako wartość, a nie tylko obciążenie dochodów. Część firm przekaże podstawowe zasady oraz warunki funkcjonowania systemu. Inne zbudują szerszą komunikację, dzięki czemu wyróżnią się na tle konkurentów. Niezależnie od drogi, którą wybierzemy, planując działania, warto myśleć kategoriami kampanii informacyjnej do pracowników zamiast punktowego działania. Szczególnie biorąc pod uwagę wspomniany wcześniej brak zaufania do Państwa oraz poziom edukacji finansowej.

W obu scenariuszach kluczowym działaniem będzie wytłumaczenie, w jakim celu wdrażane jest PPK i że jest to program długoterminowych oszczędności. Warto pokazać, że środki z PPK mogą stanowić zabezpieczenie na przyszłość i tzw. „czarną godzinę”, którego teraz wiele osób nie posiada. Dlatego też z perspektywy celów komunikacji PPK do pracowników powinniśmy przede wszystkim postawić sobie cel edukacyjny oraz rzetelne przekazanie wszystkich informacji związanych z programem. Warto wykorzystać tę okazję do edukacji pracowników w zakresie oszczędzania, inwestowania, długofalowych wyborów, pokazać, że PPK może być takim pozytywnym bodźcem, aby zacząć oszczędzać. A pracodawca nie tylko wypłaca pensję, ale to oszczędzanie wspiera i do niego dokłada. W komunikacji można też posłużyć się przykładami z innych krajów, szczególnie jeśli firma działa na wielu rynkach. Opinie innych pracowników i doświadczenia w zakresie gromadzenia prywatnych środków na czas emerytury mogą być cennym argumentem w dyskusji.

PPK to duża rewolucja dla firm. Wyzwaniem będzie nie tylko spełnienie wymagań związanych z wdrożeniem, a potem zarządzaniem programem, ale również dotarcie do pracowników i przekonanie ich, że mogą gromadzić długoterminowe oszczędności i że warto to robić – mówi Anna Czaplicka, Head of Corporate Communications w On Board Think Kong.

PPK to duża rewolucja dla firm. Wyzwaniem będzie nie tylko spełnienie wymagań związanych z wdrożeniem, a potem zarządzaniem programem, ale również dotarcie do pracowników i przekonanie ich, że mogą gromadzić długoterminowe oszczędności i że warto to robić – mówi Anna Czaplicka, Head of Corporate Communications w On Board Think Kong.

Zdefiniuj grupy pracowników

Z perspektywy strategicznej kluczowe będzie, kiedy i jak zaczniemy komunikować do poszczególnych grup pracowników, w tym organizacji związkowych, managementu, wewnętrznych liderów opinii. Warto zdiagnozować cele i obawy każdej z grup oraz przygotować ścieżki działania. Zawsze w tego rodzaju projektach doradzamy, aby możliwie szybko rozpocząć rozmowy z managementem oraz stroną związkową. Im szybciej rozpoczniemy dialog w zakresie możliwych rozwiązań, tym lepiej przygotujemy się do zarządzania różnymi ryzykami i lepiej odpowiemy na pytania pracowników.

Jeśli dobrze zdefiniujemy różne grupy pracowników, będziemy w stanie lepiej dostosować komunikację do ich potrzeb. Jednym z pierwszych kryteriów wyodrębnienia grupy pracowników powinien być wiek, ze względu na różnice w przystąpieniu do PPK. Osoby w wieku 18-55 lat będą automatycznie zapisywane do PPK. Osoby w wieku od 55 do 70 lat mogą samodzielnie złożyć wniosek o przystąpienie do programu. Warunkiem będzie jednak odpowiedni staż w firmie. Do obu tych grup pracowników nasza komunikacja powinna wyglądać nieco inaczej.

Szukasz agencji PR?

Zostaw kontakt i zamów bezpłatną konsultację PR z naszym doradcą.

Przygotuj check listę z informacjami o PPK, które musisz przekazać

Planując komunikację, przygotujmy check listę, co musimy zakomunikować i co będzie ważne dla naszych pracowników. Na liście powinny znaleźć się takie punkty jak:

- Co to jest PPK?;

- Cele PPK;

- Zasady uczestnictwa;

- Zasady rezygnacji;

- System wpłat;

- Składka dodatkowa;

- Zasady korzystania z oszczędności;

- Zarządzanie środkami PPK;

- Podział i dziedziczenie środków (rozwód/śmierć);

- Zmiana pracy;

- Koszty;

- Obowiązki i uprawnienia uczestnika PPK;

- Kalkulator PPK;

- Kto w firmie odpowiada za wdrożenie PPK (przedstawienie zespołu);

- Do kogo i jak pracownicy mogą kierować pytania;

- Korzyści dla pracowników;

- Najczęściej zadawane pytania;

- Słownik pojęć;

- Harmonogram.

Polecamy do czytania: Jak stworzyć stronę FAQ? Porady i przykłady

Ważnym elementem komunikacji powinna być kwestia wyboru instytucji finansowej, która będzie zarządzać środkami zgromadzonymi w ramach PPK. To dla pracowników ważna informacja, dlatego powinniśmy podkreślić, jakimi kryteriami kierowaliśmy się, podejmując decyzję. Na pewno ważnymi są wyniki inwestycyjne w perspektywie ostatnich lat, doświadczenie instytucji czy oferowane rozwiązania technologiczne. Warto zachęcać przedstawicieli organizacji pracowniczych do udziału w procesie wyboru instytucji finansowej. Włączanie w ten proces będzie budowało poparcie i zaangażowanie, a także pozwoli uniknąć posądzenia pracodawcy o ewentualne faworyzowanie wybranej instytucji.

Szukasz agencji PR?

Zostaw kontakt i zamów bezpłatną konsultację PR z naszym doradcą.

Wybierz kanały i narzędzia komunikacji PPK do pracowników

PPK powinna towarzyszyć kampania informacyjno-edukacyjna. Bez szerszego wyjaśnienia celów, korzyści, obowiązków trudno będzie uzyskać zrozumienie pracowników czy przekuć PPK w korzyść dla pracodawcy. Planując kampanię, warto postawić na angażowanie ekspertów, ale i zwykłych pracowników. Mówmy o ludziach, przez ludzi i po ludzku – wtedy nasz przekaz będzie zrozumiały, a pracownicy bardziej zaangażują się w komunikację.

Pamiętajmy też, że nasz język musi być prosty. Wydaje się to banalne, ale słownictwo w komunikacji związanej z finansami czy oszczędzaniem nadal jest dużą barierą. Większość naszych pracowników może nie wiedzieć, jak ocenić stopę zwrotu lub jaka jest różnica między poszczególnymi instrumentami inwestycyjnymi. Zamiast mówić o instrumentach, wyjaśniajmy, że jeśli masz do emerytury 30 lat, to inwestujemy bardziej agresywnie, kiedy masz 10, wybieramy inne instrumenty. W przedstawieniu tego rodzaju zagadnień zawsze pomocne będą formy graficzne, proste animacje, krótkie nagrania video, które w kilku odsłonach wyjaśnią najbardziej zawiłe kwestie.

Większość dużych firm jest obecna w wielu kanałach i korzysta z licznych narzędzi komunikacji z pracownikami. W przypadku PPK o doborze narzędzi powinna w dużej mierze zadecydować możliwość dwustronnej komunikacji. Dlatego poza listem do pracowników czy informacją w intranecie warto np. zorganizować chat na temat PPK, gdzie pracownicy będą mogli zadać swoje pytania. Odpowiedzi na różne grupy pytań możemy później publikować w wewnętrznych kanałach czy budować wokół nich wewnętrzne kampanie.

Dobrym pomysłem może być również powołanie rzecznika PPK w firmie oraz uruchomienie dedykowanej skrzynki e-mail, gdzie pracownicy mogą przesyłać swoje pytania. Stała możliwość zadawania pytań będzie bardzo ważna – szczególnie w pierwszych etapach obowiązywania programu.

Obserwując debatę w mediach, która toczy się wokół PPK, widać, jak wiele jest obaw i sprzecznych opinii na temat zasadności programu. To z kolei nakłada na pracodawców jeszcze większą odpowiedzialność w rzetelnym informowaniu pracowników o celach i założeniach PPK – wyjaśnia Małgorzata Żmijewska, Lider zespołu komunikacji z mediami w On Board Think Kong.

Obserwując debatę w mediach, która toczy się wokół PPK, widać, jak wiele jest obaw i sprzecznych opinii na temat zasadności programu. To z kolei nakłada na pracodawców jeszcze większą odpowiedzialność w rzetelnym informowaniu pracowników o celach i założeniach PPK – wyjaśnia Małgorzata Żmijewska, Lider zespołu komunikacji z mediami w On Board Think Kong.

Czy warto mówić o PPK jako beneficie?

Na zakończenie dwa słowa o tym, czy warto w komunikacji do pracowników nazywać PPK benefitem. Słowo benefit bardzo silnie kojarzone jest z opieką medyczną, kartą sportową czy zniżkami do sklepów. A przecież Pracownicze Plany Kapitałowe to dodatkowe środki na emeryturę, a tym samym szansa na wzrost bezpieczeństwa pracownika i jego rodziny w okresie, kiedy nie będzie miał stałych dochodów, a koszty życia mogą zwiększyć się, np. w związku ze stanem zdrowia. Warto podkreślać to w komunikacji i oddzielać PPK od innych benefitów.

Mówiąc do pracowników, powinniśmy zwracać uwagę, że PPK to szansa na tworzenie własnych oszczędności przy udziale pracodawcy, który nie tylko wypłaca nam pensję (tu i teraz), ale również wspiera w długoterminowym oszczędzaniu. To trudne zadanie, ponieważ większość pracowników będzie zainteresowana wpływem PPK na ich wynagrodzenie i jest to zrozumiałe. Dla pracodawców ważne będzie zatrzymanie pracowników i przyciąganie nowych. Przy przemyślanej i sprawnej komunikacji PPK może w tym pomóc.

56% Polaków uważa, że wysokość składki opłacanej przez pracodawcę na PPK może być dla nich dodatkową motywacją przy wyborze miejsca pracy*.

* Badanie zrealizowane w dniach 01-03.04.2019 r. przez SW RESEARCH na próbie N=762 zatrudnionych na umowę o pracę. Więcej o wynikach badań znaleźć można tu: PPK – czy zmienią wizerunek pracodawcy

PPK

Pracownicze Plany Kapitałowe to powszechny, dobrowolny system oszczędzania na emeryturę. Docelowo, tj. do 2021 roku, wdrożą go wszyscy pracodawcy, którzy zatrudniają co najmniej jednego pracownika, za którego odprowadzają składki na ubezpieczenia emerytalne i rentowe do ZUS.

Dla kogo PPK?

- Osoby w wieku od 18 do 55 lat będą automatycznie zapisywane do PPK.

- Osoby w wieku od 55 do 70 lat mogą samodzielnie złożyć wniosek o przystąpienie do PPK. Warunkiem będzie jednak odpowiedni staż w danej firmie.

- Osoby powyżej 70 roku życia nie mają możliwości przystąpienia do PPK.

Składki

Pracodawca we współpracy z wybraną instytucją finansową otwiera dla każdego pracownika indywidualny rachunek PPK. Będzie on zasilany przez comiesięczne wpłaty pracownika i pracodawcy, Państwo zaś przekaże jednorazową wpłatę powitalną oraz dopłaty roczne. Z założenia pracownik będzie odkładał 2 proc. pensji, przy czym jest możliwość odkładania do 4 proc. wynagrodzenia. Osoby zarabiające najmniej odłożą min. 0,5 proc. Do tego dochodzi 1,5 proc. wynagrodzenia, które dokładać będzie pracodawca. Pracodawca także może zwiększyć stawkę do 4 proc. Państwo wpłaca jednorazowo 250 zł dopłaty powitalnej i kolejne 240 zł co roku. Zarówno pracownik, jak i pracodawca mogą w każdym czasie podjąć decyzję o zwiększeniu lub zmniejszeniu wysokości wpłat dodatkowych do PPK.

Wypłata środków

Docelowo pieniądze będzie można wypłacić po ukończeniu 60 roku życia, a wypłata będzie możliwa w trzech wariantach:

- można wypłacić całość od razu,

- 25 proc. od razu, a resztę w ratach miesięcznych min. na okres 10 lat,

- całość w ratach miesięcznych min. przez 10 lat.

Jeżeli wcześniej zaistnieje taka potrzeba, pracownik może odzyskać całość pieniędzy, które odkładał ze swojej pensji. Kwota, którą odkładał pracodawca, zostanie pomniejszona o 30 proc., ponieważ tyle wynosi składka na emeryturę i rentę. Te 30 proc. trafi na nasze konto do ZUS. W tym przypadku przepadają pieniądze wpłacane z budżetu Państwa, łącznie z opłatą powitalną.

Rezygnacja

Zgodnie z ustawą o Pracowniczych Planach Kapitałowych, każdy uczestnik tej formy oszczędzania, na każdym etapie ma prawo zrezygnować z przekazywania składek. Aby tego dokonać, powinien złożyć w miejscu pracy stosowną deklarację w formie papierowej. W przypadku rezygnacji osób z przedziału wiekowego 18-55, co 4 lata pracodawca będzie informował nas o ponownym wpisaniu do PPK. W celu ponownego zrezygnowania konieczne będzie powtórne złożenie deklaracji.